AYOJAKARTA.COM - Pemerintah resmi melakukan perombakan mendasar pada kebijakan Pajak Penghasilan (PPh) Final bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) melalui penerbitan Peraturan Pemerintah (PP) Nomor 20 Tahun 2026.

Aturan terbaru di era kepemimpinan Presiden Prabowo Subianto ini membatasi kelompok yang berhak menikmati tarif pajak murah 0,5%, yang sebelumnya berlaku luas bagi berbagai bentuk badan usaha.

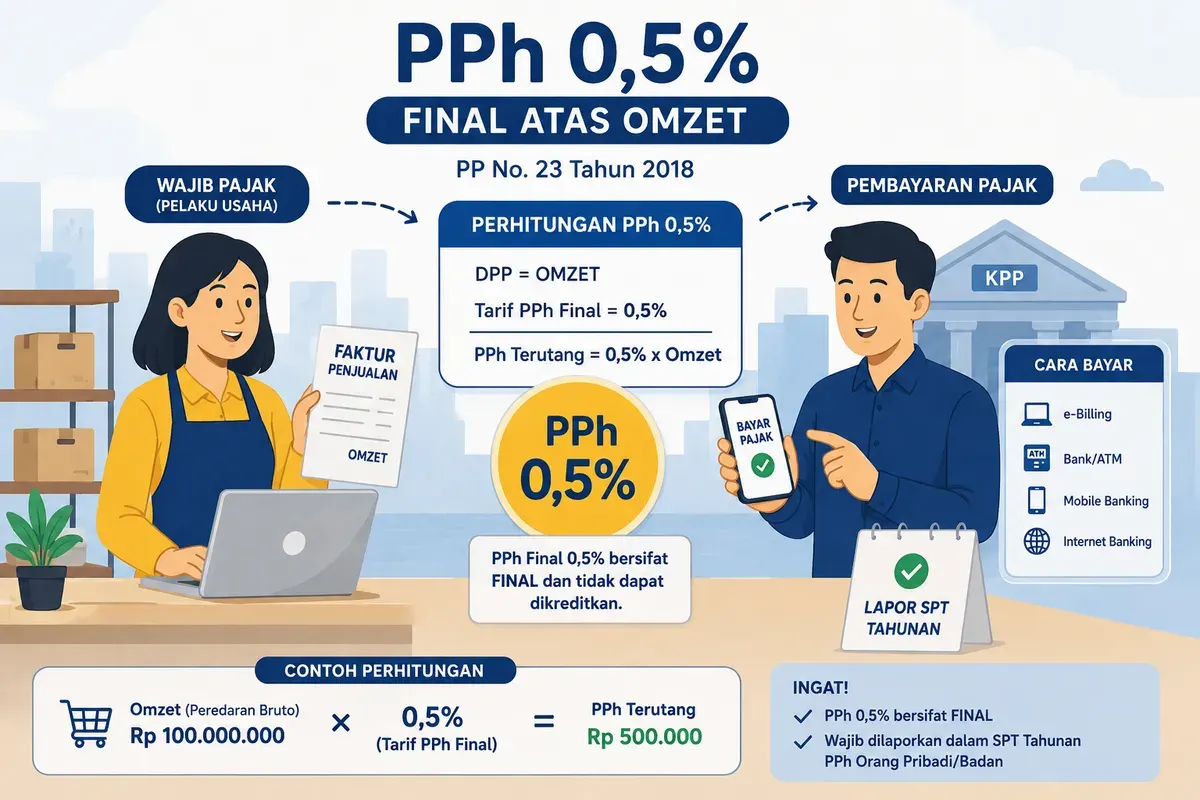

Sebagai informasi, kebijakan PPh Final 0,5% pertama kali diluncurkan oleh Presiden Joko Widodo pada 22 Juni 2018 di Surabaya.

Melalui PP Nomor 23 Tahun 2018, pemerintah saat itu memangkas tarif pajak UMKM dari yang sebelumnya 1% (berdasarkan PP 46/2013) menjadi 0,5%.

Langkah ini diambil setelah Jokowi ketika menerima banyak keluhan dari pelaku usaha di daerah yang merasa tarif 1% terlalu memberatkan bagi usaha kecil.

Kebijakan ini mulai efektif berlaku sejak 1 Juli 2018 dengan harapan agar UMKM dapat tumbuh dan "naik kelas" dari mikro menjadi usaha besar.

Berikut berbagai keuntungan bagi pelaku usaha dari adanya kebijakan PPh Final 0,5% yakni:

- Beban Pajak Ringan: Memungkinkan pelaku usaha mengalokasikan dana lebih untuk pengembangan bisnis.

- Administrasi Sederhana: Wajib pajak tidak perlu melakukan perhitungan laba rugi yang rumit karena pajak langsung dihitung dari omzet bruto (pendapatan kotor).

- Mendorong Formalisasi: Tarif rendah memicu pengusaha kecil untuk mendaftarkan usahanya secara resmi dan mendapatkan akses ke fasilitas perbankan.

Dalam aturan lama (PP 23/2018), fasilitas ini bisa dinikmati oleh Wajib Pajak Orang Pribadi dan Badan Usaha (PT, CV, Firma, dan Koperasi) yang memiliki omzet tidak lebih dari Rp 4,8 miliar setahun. Namun, terdapat batasan waktu pemakaian, yaitu 7 tahun untuk orang pribadi, 4 tahun untuk CV/Firma/Koperasi, dan 3 tahun untuk PT.

Memasuki tahun 2026, pemerintah melakukan restrukturisasi agar insentif pajak lebih tepat sasaran. Berdasarkan Pasal 57 ayat (1) PP 20/2026, kini hanya tiga kelompok yang diperbolehkan menggunakan PPh Final 0,5%:

1. Wajib Pajak Orang Pribadi.

2. Perseroan Perorangan (PT yang didirikan oleh satu orang).

3. Koperasi.

Dengan demikian, badan usaha berbentuk CV, Firma, PT konvensional, hingga BUMDes yang baru terdaftar atau baru memenuhi syarat tidak lagi mendapatkan akses ke skema pajak instan ini. Otoritas fiskal menilai kelompok ini sudah dianggap mampu secara teknis untuk menyelenggarakan pembukuan formal.

Dampak Kebijakan PP 20/2026

Dampak langsung dari aturan ini adalah kewajiban bagi badan usaha seperti CV dan PT baru untuk langsung mengikuti ketentuan umum PPh yang berbasis pada pembukuan dan laporan keuangan. Selain itu, kelompok spesifik seperti influencer dan selebgram juga dilaporkan tidak lagi bisa menikmati tarif 0,5% ini.

Meski memperketat aturan, pemerintah tetap memberikan masa transisi bagi pelaku usaha lama agar tidak mengalami guncangan finansial.

Badan usaha (seperti CV atau PT) yang sudah terdaftar sebelum PP 20/2026 terbit tetap boleh menggunakan tarif 0,5% sampai jangka waktu jatah mereka (3 atau 4 tahun) berakhir.

Setelah masa itu lewat, mereka wajib beralih ke sistem pajak normal yang menghitung keuntungan bersih secara akuntansi.***

Share this article

Kebijakan terbaru Pajak Penghasilan (PPh) Final bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) melalui penerbitan PP Nomor 20 Tahun 2026.